已有 0 人推荐

已有 0 人推荐

产品描述

1.特别关爱保险金

行业领先保障理念——自第二类重疾首次确诊之日起365日及以后身故,可获50%基本保额

2.三大现代病额外保障

针对三种高发现代病,将给付50%基本保额

3.男女高发特定恶性肿瘤额外保障

针对男性女性高发的特定恶性肿瘤,给付50%基本保额

4.两类重疾分类保障

34种重度重疾,扩充8种轻度重疾

5.十项全能保障

集特别关爱、现代病、特定重疾、身故、全残、意外、疾病终末期、一类重疾、二类重疾、和老年护理10项保障功能于一体

保险责任

一、首次重大疾病豁免保险费

本附加合同的首次重大疾病指在本附加合同有效期内,被保险人于等待期后就诊并被专科医生首次确诊患有的重大疾病。若被保险人被确诊患有首次重大疾病,则本附加合同将自该重大疾病确诊日后的首个保险单周年日开始,豁免本附加合同的应付未付保险费,获豁免的保险费视为已支付,本附加合同继续有效,保险费可豁免至本附加合同的付费期满。自首次重大疾病确诊日开始,若主合同因给付重大疾病保险金或第二类重大疾病保险金而终止,则本附加合同将以独立的形式存在并继续有效。

在本附加合同有效期内,若被保险人于等待期内被专科医生确诊患有重大疾病或若被保险人于等待期内因导致重大疾病的相关疾病就诊,且主合同给付重大疾病保险金或第二类重大疾病保险金的,则本公司向投保人退还本附加合同的已付保险费,本附加合同终止。

二、第二次重大疾病保险金

本附加合同的第二次重大疾病须满足下列所有条件。若被保险人被确诊患有第二次重大疾病,则本公司将给付第二次重大疾病保险金予被保险人,本附加合同继续有效。该项第二次重大疾病保险金金额等于本附加合同的基本保险金额。本附加合同的第二次重大疾病保险金给付以一次为限。

(1)在本附加合同有效期内,专科医生确诊被保险人患第二次重大疾病的首次确诊日,距首次重大疾病的首次确诊日已达三百六十五日;

(2)被保险人的第二次重大疾病,属于首次重大疾病所属重大疾病组以外的其他重大疾病组。

三、第三次重大疾病保险金

本附加合同的第三次重大疾病须满足下列所有条件。若被保险人被确诊患有第三次重大疾病,则本公司将给付第三次重大疾病保险金予被保险人,本附加合同终止。该项第三次重大疾病保险金金额等于第二次重大疾病保险金金额。本附加合同的第三次重大疾病保险金给付以一次为限。

(1)在本附加合同有效期内,专科医生确诊被保险人患第三次重大疾病的首次确诊日,距第二次重大疾病的首次确诊日已达三百六十五日;

(2)被保险人的第三次重大疾病,属于首次重大疾病和第二次重大疾病所属二个重大疾病组以外的其他重大疾病组。

首次重大疾病豁免保险费

本附加合同的首次重大疾病指在本附加合同有效期内,被保险人于等待期后就诊并被专科医生首次确诊患有的重大疾病。若被保险人被确诊患有首次重大疾病,则本附加合同将自该重大疾病确诊日后的首个保险单周年日开始,豁免本附加合同的应付未付保险费,获豁免的保险费视为已支付,本附加合同继续有效,保险费可豁免至本附加合同的付费期满。自首次重大疾病确诊日开始,若主合同因给付重大疾病保险金或第二类重大疾病保险金而终止,则本附加合同将以独立的形式存在并继续有效。

在本附加合同有效期内,若被保险人于等待期内被专科医生确诊患有重大疾病或若被保险人于等待期内因导致重大疾病的相关疾病就诊,且主合同给付重大疾病保险金或第二类重大疾病保险金的,则本公司向投保人退还本附加合同的已付保险费,本附加合同终止。

范围

| 保障项目 | 说 明 |

| 重大疾病保险金 | 若经医院确诊患合同定义疾病,我们按约定给付疾病保险金。 |

| 意外残疾保险金 | 在合同有效期内,若因遭受意外事故起一百八十日内导致伤残,则我们将按保险合同所附由中国保险行业协会和中国法医学会联合发布的《人身保险伤残评定标准》中的评定原则,确认该伤残的伤残类别、伤残等级和保险金给付比例,并给付意外伤残保险金,其金额为确认的保险金给付比例乘以该事故发生时合同的基本保险金额。我们对不属于“伤残行业标准”伤残条目的伤残不承担保险责任。 |

| 九种重大自然灾害额外保险金 | 在合同有效期内,若因九种重大自然灾害的发生而遭受意外事故起一百八十日内导致身故或伤残,则我们在给付上述意外身故保险金或意外伤残保险金后再按同等金额给付 |

| 意外身故保险金 | 在合同有效期内因遭受意外事故起一百八十日内身故的,则我们给付意外身故保险金,其金额等于该事故发生时合同的基本保险金额。 若于身故前曾领有意外伤残保险金,则其意外身故保险金为基本保险金额扣除该款内任何已给付保险金后的余额。 |

| 全残保险金 | 在合同有效期内全残,则我们将给付全残保险金,其金额等于全残发生时合同的基本保险金额。合同终止。 |

| 疾病终末期阶段保险金 | 在合同有效期内于等待期后被认定达到疾病终末期阶段的,则我们将给付疾病终末期阶段保险金,其金额等于被认定达到该疾病终末期阶段时合同的基本保险金额。合同终止。 |

| 身故保险金 | 在合同有效期内身故,则我们将给付身故保险金,其金额等于身故时合同的基本保险金额。合同终止。 |

| 特别关爱保险金 | 在合同有效期内,若因患第二类重大疾病并因此获得第二类重大疾病保险金的给付,且于该重大疾病首次确诊之日起三百六十五日及以后身故,则我们将给付特别关爱保险金,其金额等于第二类重大疾病保险金给付时基本保险金额的50%。合同终止。 |

保险案例

投保须知

保险期间

终身保障

交费方式

付费20年,或付费25年

投保年龄

18~55周岁

责任免除

一、因下列情形之一导致被保险人身故的,本公司不承担给付身故保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人自本合同成立或者合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人身故的,本合同终止,投保人已交足二年以上保险费的,本公司向受益人退还本合同的现金价值;若无受益人或受益人丧失受益权的,本公司向被保险人的继承人退还本合同的现金价值。

发生上述其他情形导致被保险人身故的,本合同终止,本公司向投保人退还本合同的现金价值。

二、因下列情形之一导致被保险人被认定达到疾病终末期阶段或发生重大疾病的,本公司不承担给付疾病终末期阶段保险金或重大疾病保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3)被保险人故意自伤;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染;

(8)遗传性疾病,先天性畸形、变形或染色体异常;

(9)被保险人感染艾滋病病毒或患艾滋病。

三、因下列情形之一导致被保险人全残或自主生活能力完全丧失的,本公司不承担给付全残保险金或老年长期护理保险金的责任:

(1) 投保人对被保险人的故意杀害、故意伤害;

(2) 被保险人故意犯罪或者抗拒依法采取的刑事强制措施;

(3) 被保险人故意自伤;

(4) 被保险人主动吸食或注射毒品;

(5) 被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6) 战争、军事冲突、暴乱或武装叛乱;

(7) 核爆炸、核辐射或核污染。

谁能保

保哪些

|

主险-友邦全佑倍至重大疾病保险保哪些?

|

||||

|

保什么

|

保多少

|

|||

|

观察期内

|

观察期外

|

|||

|

重大疾病

|

第一类重大疾病 (未满75周岁) |

不承担责任

|

20%基本保额

|

|

|

第二类重大疾病

|

第二类重大疾病基础保障

|

不承担责任

|

基本保额

|

|

|

特定恶性肿瘤额外保障 (未满75周岁) |

不承担责任

|

50%基本保额

|

||

|

现代疾病额外保障 (未满75周岁) |

不承担责任

|

50%基本保额

|

||

|

疾病终末期阶段

|

不承担责任

|

基本保额

|

||

|

身故身故

|

基本保额

|

|||

|

全残

|

基本保额

|

|||

|

老年长期护理

|

基本保额×(1÷120) (每月领取 连续领取10年) |

|||

|

特别关爱金

|

50%基本保额

|

|||

| 附加险-友邦附加全佑倍护意外伤害保险保哪些? | ||

|

保什么

|

保多少

|

|

|

意外身故

|

基本保额

|

|

|

意外伤残

|

基本保额×给付比例

|

|

|

九大重大自然灾害

|

意外身故

|

基本保额

|

|

意外伤残

|

基本保额×给付比例

|

|

注:此产品疾病终末期有180天观察期,重大疾病有90天观察期。

不保哪些

被保险人因被投保人故意杀害;被保险人因故意自伤、犯罪、两年内自杀、吸食毒品、酒驾、故意打斗、参与执行军警任务、私自使用药物、置身于空中运输工具期间、参加高风险运动、从事高危职业、违法乱纪等行为、精神和行为障碍、医疗伤害、患先天性疾病、细菌或病毒感染等、战争暴乱、恐怖分子行为以及核爆炸等原因导致的保险事故,不予赔偿保险金。

详情可查阅下列条款中“责任免除”部分。

多少钱

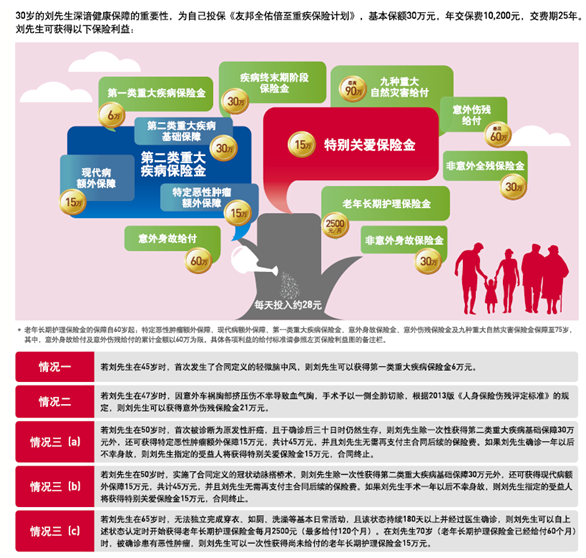

刘先生30周岁,为自己投保友邦全佑倍至重疾保险计划,选择基本保额30万元,交费期间25年,年交保费10200元,保障至终身。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。