已有 0 人推荐

已有 0 人推荐

产品描述

在安享的季节里,生命的安逸,别样的精彩。随着儿女渐渐长大,我也需要关爱自己。为养老做好提前的安排,方能安享夕阳下的真幸福。

范围

| 保障项目 | 说 明 |

| 身故全残保险金 | (1)若在年满18周岁前身故或全残,我们按已支付的保险费的金额给付身故保险金或全残保险金,合同终止。 (2)若在年满18周岁后、约定的祝贺金领取日前身故或全残,我们按以下不同情况给付保险金,合同终止: ①若在合同生效日起因意外伤害导致身故或全残,或在合同生效日起180天后因意外伤害以外的原因导致身故或全残的,我们按即时保险金额与已支付的保险费金额之和给付身故保险金或全残保险金。 ②若在合同生效日起180天内因意外伤害以外的原因导致身故或全残的,我们按已支付的保险费的金额给付身故保险金或全残保险金。 (3)若在合同约定的祝贺金领取日零时后身故或全残,我们按基本保险金额给付身故保险金或全残保险金,合同终止。 |

| 重大疾病保险金 | (1)若因遭受意外伤害,或在合同生效日起180日后因意外伤害以外的原因,被确诊初次发生重大疾病(无论一种或多种,下同),我们按保险金额给付重大疾病保险金,合同终止。 若已发生特定疾病关爱提前给付,我们在给付重大疾病保险金时,将扣除已提前给付的金额。 (2)若在合同生效日起180日内因意外伤害以外的原因被确诊初次发生重大疾病,我们按已支付的保险费的金额给付重大疾病保险金,合同终止。 |

| 特定疾病关爱提前给付保险金 | 若因遭受意外伤害,或在合同生效日起180日后因意外伤害以外的原因,被确诊初次发生特定疾病,我们按合同保险金额的30%给付特定疾病关爱提前给付保险金,若保险金额的30%超过人民币100,000元,则仅提前给付人民币100,000元。除合同另有约定外,每种特定疾病关爱提前给付仅限一次,提前给付后,合同继续有效。 |

| 生存保险金 | (1)祝贺金:若生存(且未全残)至合同约定的祝贺金领取日,我们按已支付的保险费给付一次祝贺金。 (2)满期祝寿金:若生存(且未全残)至合同期满,我们按基本保险金额给付一次满期祝寿金,合同终止。 |

保险案例

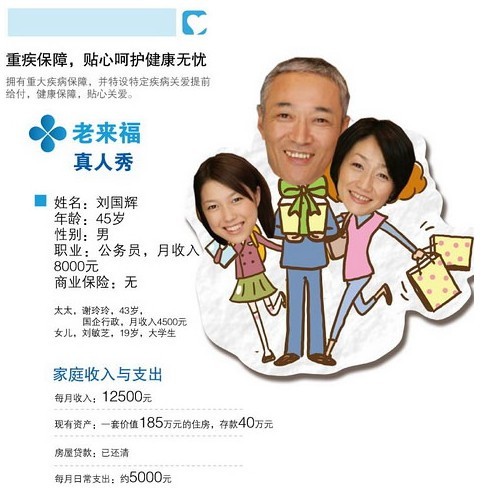

人群特征

子女已成人,家庭负担减轻,经济状况相对较好,接近退休,开始关注自身健康状况的中年人。

1、老年生活质量

这一季终于可以放下工作、儿女的烦恼,迎接即将到来的退休生活。对退休后生活,我们也许有很多计划,可也必须考虑是否有足够的经济能力去实现这些理想。退 休生活的时间可能比我们的工作时间还要长,一生的储蓄可能会提早花完。目前的社保只能保证基本的养老收入,而且随着老龄化的加剧,供养老人的年轻人比例不 断下降,依靠未来的社保养老金基本很难实现退休后财务的自由。因此,要安享惬意的退休生活就必须做好完善的财务规划。

老年人生活现状调查

一项对我国60岁以上老人生活的统计显示,70%的老人需要依赖他人生活,无法实现财务自由,20%的老人可以独立生活,但仅有10%的老人能过上自己想要的生活,可以过上富裕生活的老人仅为3%。

公共养老基金资金缺口

世界银行2005年的一份报告显示,由于人口老龄化的影响,中国社会对退休老人养老金的总支出的增速将超过工作人群对养老金的税收贡献增长,并在2020 年后形成养老金缺口,而随着独生子女政策的后续影响显现,2030年后这个资金缺口将显著扩大。未来依靠社会来养老是一个难以实现的梦。

未来我们需要多少养老金?

假设以5%的通货膨胀率来计算,看看目前每月2000元的养老金水平,在未来的价格水平下需要多少等值花费:

我们准备好了吗?

根据一项2007年某机构对中国城镇居民退休态度的调查显示:

人们对退休生活态度乐观但也意识到退休后收入不足:对自己退休生活的展望,多数人持乐观态度,“旅行”、“爱好、特殊兴趣”和“运动”是在职人士退休后前三位钟爱的活动,他们希望自己可以在53岁退休,但也有六成人表示希望退休后再从事一份带薪工作,以此来作为退休收入的额外补充。

人们养老财务规划普遍准备不足,但改善速度快:2007年,37%的在职人士开始着手准备退休财富安排,平均开始准备年龄是35岁,比2006年提早了2岁,为退休财富准备的月储备金达到1137元,这个数字比2006年的水平翻了一翻。

人们对商业养老保险不熟识:许多人采取“不作为”的方式应对养老,往往是“有意识、没行动”。事实上,超过一半的受访者愿意建立专门的养老储蓄,70%的人表示愿意进行养老投资,而明确表示不愿进行养老储蓄和养老投资的人仅占10%。

2、身体状况走下坡路

房屋贷款和子女抚养的责任减轻,但同时自己的身体开始衰老,患病的风险大大增加,有必要及时着手准备逐渐上升的医疗开支。随着寿命不断延长,因疾病、衰 老、伤残而失去生活能力的老人大幅增加,中国卫生部的调查显示老年人群中有60-70%有慢性病史,人均患有2-3种疾病。此外,老年人的伤残率是全人口 的3.6倍,60岁以上老人在余寿中有2/3的时间处于带病生存状态。而昂贵的护理费用对大多数老年人来说都是很大的财务负担。因此,这一阶段也应该为老 年生活可能因意外和疾病带来的额外医疗开支作准备。

3、子女正面临择业或婚嫁

子女正处成家、创业阶段,希望能给他们一定的经济支持。分红保险不但可以参与分红、理财,还可以提供持续的生存金,供随意提取使用,作 为额外收入的来源。子女在父母眼中永远是孩子,在力所能及的范围内父母总希望为孩子提供更多的帮助。某国际机构的调查显示,近七成中国父母表示会留遗产给 后辈,这一比例也是所有受访国家中最高的,体现了中国式传统的家庭观念,而保险也是实现避税和财产转移的有效手段。

1、冻结部分财富,做年金规划:为自己安排一笔退休后的养老收入,安心地等待退休。

2、立即购买健康类产品,防范必将面临的健康风险期:为老年生活的医疗开支做好充足的准备,不会因为疾病而影响退休生活的质量。

3、也许是最后的机会购买保险:可以考虑自己的遗产规划,百年后为孩子留钱。购买速返型产品还能考虑资助子女婚嫁、创业,和安排自己的旅游计划。

请联系寿险顾问,定制您的老来福保障计划。

责任免除

责任免除因下列情形之一导致被保险人身故或全残的,我们不承担给付身故或全残保险金的责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意犯罪或抗拒依法采取的刑事强制措施;

(3)被保险人自本合同成立或合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外;

(4)被保险人主动吸食或注射毒品;

(5)被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染。

发生上述第(1)项情形导致被保险人身故的,本合同终止,您已交足2年以上保险费的,我们向被保险人的继承人退还保险单的现金价值。

发生上述第(1)项情形导致被保险人全残的,本合同终止,您已交足2年以上保险费的,我们向被保险人退还保险单的现金价值。

发生上述其他情形导致被保险人身故或全残的,本合同终止,我们向您退还保险单的现金价值。

因下列情形之一,导致被保险人身故、发生疾病、达到疾病状态或进行手术的,我们不承担任何保险金的给付责任:

(1)投保人对被保险人的故意杀害、故意伤害;

(2)被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

(3)被保险人主动吸食或注射毒品;

(4)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(5)被保险人感染艾滋病病毒或患艾滋病,但若属于本附加险合同所保障的“经输血导致的人类免疫缺陷病毒(HIV)感染”,则不在此限;

(6)战争、军事冲突、暴乱或武装叛乱;

(7)核爆炸、核辐射或核污染;

(8)遗传性疾病,先天性畸形、变形或染色体异常。

因上述第(1)项情形导致被保险人身故的,本附加险合同终止,您已交足2年以上保险费的,我们向被保险人的继承人退还保险单的现金价值。

因上述第(1)项情形导致被保险人被确诊发生本附加险合同约定的重大疾病的,本附加险合同终止,您已交足2年以上保险费的,我们向被保险人退还保险单的现金价值。

因上述其他情形导致被保险人身故或被确诊发生本附加险合同约定的重大疾病的,本附加险合同终止,我们向您退还保险单的现金价值。

不保哪些

被保险人因被投保人故意杀害;被保险人因故意犯罪、两年内自杀、吸食毒品、酒驾、违法乱纪等行为、患遗传性疾病等、感染艾滋病病毒或患艾滋病;战争暴乱以及核爆炸等原因导致的保险事故,不予赔偿保险金。

详情可查阅下列条款中“责任免除”部分。

保哪些

|

主险--金玉人生两全保险(分红型)保哪些?

|

||

| 保什么 | 保多少 | |

|

身故或全残

|

未满18周岁

|

已交保费

|

|

满18周岁且未领取祝贺金

|

(即时保险金额+已交保费)或已交保费

|

|

|

满18周岁且已领取祝贺金

|

基本保额

|

|

|

祝贺金

|

已交保费

|

|

|

满期金

|

基本保额

|

|

| 附加险--附加(A款)重大疾病保险保哪些? | ||

| 保什么 | 保多少 | |

| 观察期内 | 观察期外 | |

| 重大疾病 | 已交保费 | 保险金额-已领取特定疾病关爱金 |

| 特定疾病关爱金 | 不承担责任 | 保险金额×30% |

| 身故 | 已交保费或保单现金价值 | |

注:此产品为健康保障,非意外事故有180天观察期

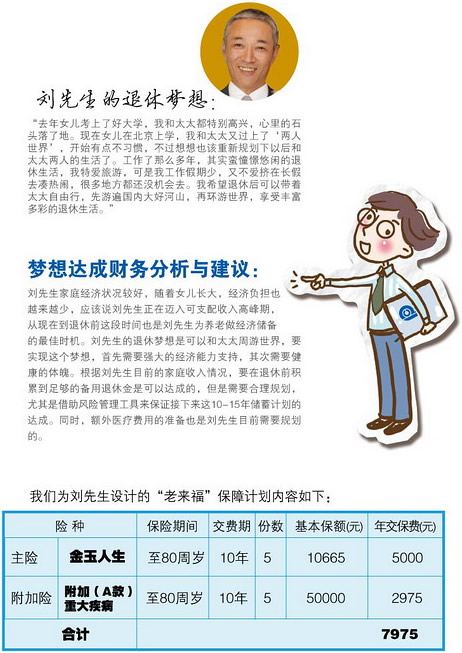

多少钱

刘先生40周岁投保老来福保障计划,重疾保额50000元,年交保费7975元,保障至80周岁。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。

谁能保