已有 0 人推荐

已有 0 人推荐

产品描述

在目前通胀率居高不下、不确定较多的经济大环境下,我们怎样才可以做到财富安全、财富成长、财富传承和生活品质同时兼得?

信诚「悠然金生」年金保险(分红型),悠然资金投入,享受财富人生!

产品特色

领取快速——两年后即领取,投资收益早回报;

投保两年后即可开始领取生存保险金,早投资早收益,悠然金生轻松开启

年金递增——按期逐步增长,生存年金节节高;

对应不同年龄阶段,生存保险金额度逐步递增,悠然金生稳步提升

额外祝寿——额外领取增值,三笔贺金庆高寿;

60、70、80岁,可额外领取3笔祝寿金,享受退休生活,悠然金生无限美好

满期返还——满期返还保费,财富传承无忧虑;

88岁保险期满,返还全部已缴保费(非年缴按年缴方式计算,计算公式详见案例呈现备注2),助您实现资产传承,悠然金生延绵不绝

双重红利——双重红利组合,经营成果齐分享;

享受现金红利、特别红利双重分红,最大化的保障投资收益,悠然金生锦上添花

保单贷款——贷款方便灵活,资金运用弹性大。

保单贷款灵活方便,解资金燃眉之急,悠然金生安枕无忧

范围

| 保障项目 | 说 明 |

| 身故保险金 | 若身故,我们按下列两者较大者给付身故保险金,给付后合同效力终止: 1.合同已缴年期数×合同在年缴方式下的标准年交保险费-已领取生存保险金和祝寿金 2.身故当时合同的现金价值。 |

| 满期保险金 | 若在合同满期日仍然生存,我们按以下公式计算并给付满期保险金,合同终止。 合同已缴费年期数×合同在年缴方式下的标准年缴保险费 |

| 祝寿金 | 在合同约定的如下保单周年日生存,我们按一下金额给付祝寿金: 届满60周岁的首个保单周年日,合同保险金×10%; 届满70周岁的首个保单周年日,合同保险金×20%; 届满80周岁的首个保单周年日,合同保险金×30%; |

| 生存保险金 | 合同生效后2个保单周年日至60周岁以前,若生存我们在每两个保单年度的保单周年日按合同保险金的20%给付生存保险金。 若满60周岁的首个保单周年日止满69周岁的首个保单周年日,若生存我们将在每年的保单周年日按合同保险金额的20%给付生存保险金。 自满70周岁的首个保单周年日至满79周岁的首个保单周年日生存,我们在每年的保单周年日按合同保险金额的25%给付生存保险金。 自满80周岁的首个保单周年日至合同满期日前生存,我们在每年的保单周年日按合同保险金额的30%给付生存保险金。 |

保险案例

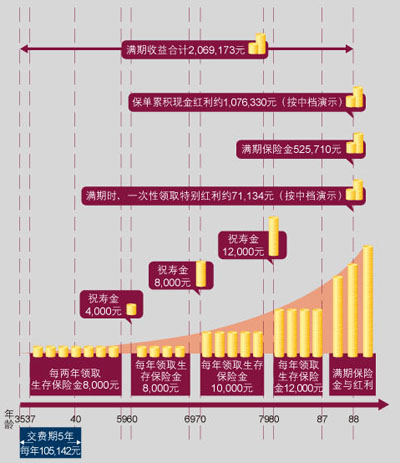

林先生今年35岁,是国内一家大型电器公司的高管,事业蒸蒸日上,公司处于快速发展期。林先生一直善于理财,非常注重资金的综合运用,希望选择一款长期的财富管理产品,在资产安全的前提下,实现财富的保值、增值及财富传承等诸多综合财务需求。经过慎重的比较,他最终选择信诚「悠然金生」年金保险(分红型),年缴保险费105,142元,缴费期5年,林先生获得的利益如下:

1、生存保险金:第二个保单周年日起至林先生60周岁前,每两年可领取生存保险金8,000元;60周岁的保单周年日起至69周岁每年可领取生存保险金8,000元;70周岁的保单周年日起至79周岁每年可领取生存保险金10,000元,80周岁的保单周年日起至87周岁每年可领取生存保险金12,000元;

2、祝寿金:林先生60周岁、70周岁和80周岁的保单周年日可分别额外领取祝寿金4,000元、8,000元和12,000元;

3、满期保险金:林先生在88周岁的保单满期日,可一次性领回自己的已缴保费注2525,710元;

4、双重红利:若林先生生存至满期,保单满期累积现金红利注4在低、中、高档红利假设下分别为489,241元、 1,076,330元 、1,663,420元。此外,林先生还可一次性领取特别红利注5,特别红利在低、中、高档红利假设下分别为0元、71,134元、275,882元;

5、身故保障:如果林先生不幸身故,给付已缴保费注2扣除已领取生存保险金和祝寿金后的余额,与现金价值相比的较大者;

利益演示表

1、生存保险金、祝寿金和满期保险金的给付均以被保险人生存为前提,满期保险金领取时间为被保险人88周岁的保单满期日;

2、已缴保费的计算公式:已缴费年期*年缴方式下的标准年缴保险费,如您未选择年缴的缴费方式,则需折算为年缴方式下的标准年缴保险费;

3、该利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的;

4、累积现金红利是假设您将现金红利存放于公司的前提下,按假设的现金红利储存生息利率累积而得,实际所采用的现金红利储存生息利率以中国人民银行公布的同期一年期存款利率+0.5%为上限,且以我们公司在每月第一个营业日公布的数值为准;

5、在保单有效期内,且自保单满10个保单周年日后,如果被保险人身故或生存至本保单保险期届满,被保险人可享有特别红利,特别红利只可享有一次。该特别红利的演示是基于公司的精算及其他假设,红利分配是不确定的;

6、上表中的现金价值为保单年度末的值,是扣除了生存保险金、祝寿金、满期保险金后的值。若退保发生在保单年度其他时点,则现金价值需相应调整为退保当时的值。若保单满期或发生身故保险金给付,则现金价值为零;

7、上表中的身故保险金为保单年度末利益演示,假设保险责任发生于保单年度末;

8、上表内容为主合同的说明摘要,不包括任何附加险或额外利益的说明;

9、当年现金红利是指您在相应保单年度末所能获得的红利。您可将现金红利存放于公司储存生息,或者用于抵缴保险费。如果您终止主合同或被保险人身故,我们将不派发当年度的现金红利。

投保须知

缴费期间:5年、10年、15年、20年

被保险人年龄:

5年缴:18至55周岁

10年缴:18至50周岁

15年缴:18至45周岁

20年缴:18至40周岁

责任免除

被保险人因以下情形之一造成身故的,我们不承担保险责任:

(1) 在本合同成立之日或最后复效日(以较迟者为准)起2年内自杀;

(2)您故意造成的;

(3) 被保险人故意犯罪或者抗拒依法采取的刑事强制措施。

谁能保

保哪些

| 保什么 | 保多少 | |

| 生存金 | 保单生效第2年至60周岁前 |

保险金额×20% (每2年领取一次) |

| 含60至69周岁 |

保险金额×20% (每年领取一次) |

|

| 含70至79周岁 |

保险金额×25% (每年领取一次) |

|

| 含80周岁后 |

保险金额×30% (每年领取一次) |

|

| 祝寿金 | 60周岁 |

保险金额×10% (领取一次) |

| 70周岁 |

保险金额×20% (领取一次) |

|

| 80周岁 |

保险金额×30% (领取一次) |

|

| 满期金 | 已交费年期数×年交保费 | |

| 身故 | (已交费年期数×年交保费-已领取生存金-已领取祝寿金)或保单现金价值 | |

不保哪些

多少钱

林先生今年35岁,希望选择一款长期的财富管理产品,在资产安全的前提下,实现财富的保值、增值及财富传承等诸多综合财务需求。经过慎重的比较,他最终选择信诚「悠然金生」年金保险(分红型),年缴保险费105,142元,缴费期5年,保险期间至88周岁,基本保额为4万元。

由于性别、年龄等不同,所交保费也不尽相同,如需了解具体费用可找沃保网认证的保险代理人咨询最优惠报价方案。